Apa itu HPP dan Mengapa Penting untuk Bisnis?

Daftar Isi

- 1 Apa itu HPP dan Mengapa Penting untuk Bisnis?

- 2 Komponen Penyusun HPP yang Harus Diketahui

- 3 Contoh Perhitungan HPP dengan Detail Komponen

- 4 Rumus Menghitung HPP yang Tepat

- 4.1 1. Rumus Dasar Menghitung HPP

- 4.2 HPP = Saldo Awal Persediaan + Pembelian Bersih – Saldo Akhir Persediaan

- 4.3 2. Rumus Menghitung HPP dengan Metode FIFO

- 4.4 3. Rumus Menghitung HPP dengan Metode LIFO

- 4.5 4. Rumus Menghitung HPP dengan Metode Rata-rata Tertimbang

- 4.6 5. Mengapa Memilih Metode yang Tepat Sangat Penting?

- 5 Tabel Perbandingan Metode Perhitungan HPP

- 6 Metode Perhitungan HPP yang Digunakan dalam Akuntansi

- 7 Tabel Perbandingan Metode Perhitungan HPP

- 8 Contoh Perhitungan HPP untuk Bisnis Kecil

- 9 Tabel Ringkasan Perhitungan HPP untuk Bisnis Kecil

- 10 Contoh Perhitungan HPP untuk Bisnis Menengah

- 10.1 1. Data yang Diperlukan dalam Perhitungan HPP

- 10.2 2. Langkah-langkah Menghitung HPP

- 10.3 3. HPP per Unit

- 10.4 4. Menghitung Harga Jual Berdasarkan HPP

- 10.5 5. Menghitung Laba Kotor

- 10.6 6. Tabel Ringkasan Perhitungan HPP untuk Bisnis Menengah

- 10.7 7. Evaluasi dan Penyesuaian Harga Jual

- 10.8 8. Pentingnya Perhitungan HPP dalam Bisnis Menengah

- 11 Contoh Perhitungan HPP untuk Bisnis Besar / Manufaktur

- 11.1 1. Data yang Diperlukan dalam Perhitungan HPP

- 11.2 2. Langkah-langkah Menghitung HPP

- 11.3 3. HPP per Unit

- 11.4 4. Menghitung Harga Jual Berdasarkan HPP

- 11.5 5. Menghitung Laba Kotor

- 11.6 6. Tabel Ringkasan Perhitungan HPP untuk Bisnis Besar / Manufaktur

- 11.7 7. Evaluasi dan Penyesuaian Harga Jual

- 11.8 8. Pentingnya Perhitungan HPP dalam Bisnis Besar

- 12 Kesalahan Umum dalam Menghitung HPP dan Cara Menghindarinya

- 13 Peran HPP dalam Menentukan Harga Jual dan Laba

- 14 Perhitungan HPP dalam Laporan Keuangan

- 15 Tabel Ringkasan Perhitungan HPP dalam Laporan Keuangan

- 16 Dampak Buruk Bisnis dari HPP yang Diabaikan dan Tidak Diperhatikan

- 16.1 1. Kesalahan dalam Menentukan Harga Jual

- 16.2 2. Laba Kotor yang Tidak Akurat

- 16.3 3. Pengelolaan Cash Flow yang Buruk

- 16.4 4. Kesulitan dalam Perencanaan Keuangan dan Anggaran

- 16.5 5. Kesulitan Menghadapi Persaingan yang Ketat

- 16.6 6. Kesalahan dalam Penentuan Strategi Pemasaran dan Penjualan

- 16.7 7. Dampak Terhadap Laporan Keuangan dan Kepatuhan Pajak

- 17 Kesimpulan

Apakah Anda tahu bagaimana menghitung Harga Pokok Penjualan (HPP) untuk bisnis Anda?

Menghitung HPP secara tepat sangat penting untuk memastikan Anda bisa mengelola biaya dan menghitung laba dengan akurat. Tanpa rumus HPP yang tepat, Anda bisa mengalami kesalahan dalam menentukan harga jual dan margin keuntungan. HPP tidak hanya mempengaruhi keuntungan, tetapi juga strategi penentuan harga yang akan Anda tetapkan kepada pelanggan.

HPP adalah total biaya yang dikeluarkan untuk menghasilkan barang yang dijual dalam suatu periode. Dengan perhitungan yang tepat, Anda bisa menentukan harga jual produk yang kompetitif sambil tetap memperoleh keuntungan yang optimal. Jangan lewatkan informasi penting berikut yang akan membantu Anda dalam perhitungan HPP secara efektif.

Komponen Penyusun HPP yang Harus Diketahui

Komponen Penyusun HPP yang Harus Diketahui

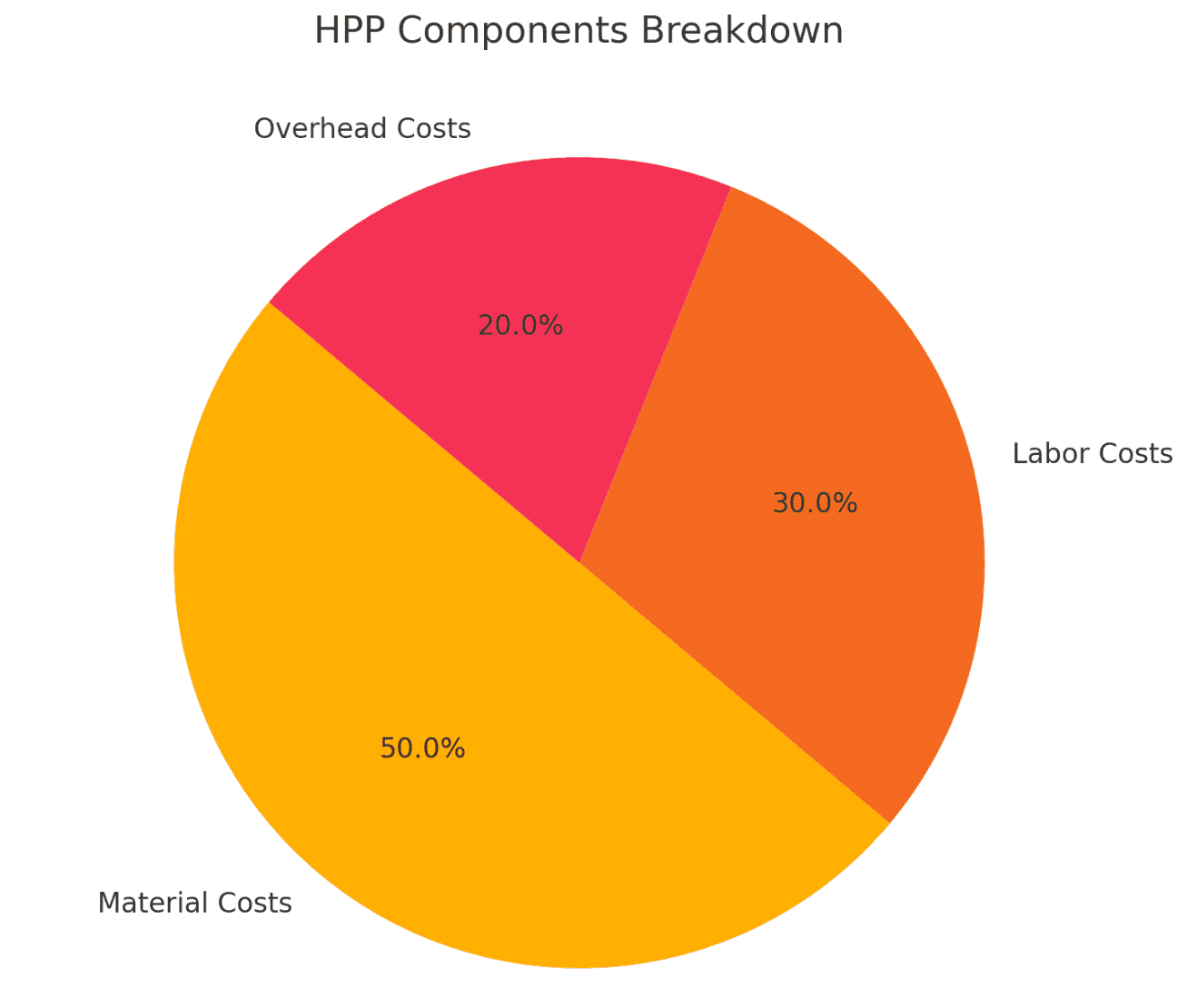

Untuk menghitung HPP secara akurat, kita harus memahami komponen-komponen yang menyusun biaya produksi suatu barang atau jasa. Berikut adalah penjelasan lebih lengkap mengenai tiga komponen utama penyusun HPP:

1. Biaya Bahan Baku

Bahan baku merupakan bahan utama yang digunakan dalam proses produksi. Ini adalah komponen terbesar dalam perhitungan HPP, terutama untuk bisnis yang memproduksi barang fisik. Biaya bahan baku meliputi semua bahan yang digunakan secara langsung dalam produksi produk jadi.

Contoh bahan baku untuk beberapa jenis usaha:

- Toko pakaian: kain, benang, kancing, dan lainnya.

- Restoran: bahan makanan mentah seperti sayuran, daging, bumbu-bumbu.

- Perusahaan manufaktur: logam, plastik, bahan kimia, dan komponen lain.

Cara Menghitung Biaya Bahan Baku:

Biaya bahan baku dihitung berdasarkan jumlah pembelian bahan baku dalam periode tertentu, dikurangi dengan persediaan bahan baku yang ada pada akhir periode.

Rumus:

Biaya Bahan Baku = Saldo Awal Persediaan Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Persediaan Bahan Baku

Contoh Perhitungan: Misalnya pada bulan Januari, Anda memiliki saldo awal bahan baku Rp 10.000.000, membeli bahan baku senilai Rp 15.000.000, dan memiliki saldo akhir bahan baku sebesar Rp 5.000.000. Maka:

Biaya Bahan Baku = Rp 10.000.000 + Rp 15.000.000 – Rp 5.000.000 = Rp 20.000.000

2. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah biaya yang terkait dengan gaji atau upah yang dibayar kepada pekerja yang terlibat langsung dalam proses produksi. Ini bisa mencakup gaji operator mesin, pekerja perakitan, dan tenaga kerja lain yang langsung mempengaruhi output produk.

Biaya Tenaga Kerja Langsung Termasuk:

- Gaji dan upah pekerja pabrik atau produksi

- Tunjangan dan lembur yang diterima oleh pekerja yang terlibat langsung dalam proses produksi

- Biaya pelatihan yang berkaitan langsung dengan kemampuan tenaga kerja dalam produksi

Cara Menghitung Biaya Tenaga Kerja Langsung:

Biaya tenaga kerja langsung dihitung berdasarkan gaji dan upah yang dibayar kepada pekerja selama periode tersebut. Selain itu, tunjangan, bonus, dan lembur juga harus dimasukkan.

Contoh: Jika Anda membayar Rp 5.000.000 kepada 5 pekerja yang bekerja langsung dalam produksi pada bulan tertentu, maka total biaya tenaga kerja langsung adalah Rp 25.000.000 (5 pekerja x Rp 5.000.000).

3. Biaya Overhead Pabrik

Biaya overhead pabrik mencakup semua biaya yang diperlukan untuk mendukung operasi produksi tetapi tidak dapat langsung ditelusuri ke produk tertentu. Ini termasuk biaya yang bersifat umum dan tidak langsung, seperti biaya listrik, sewa pabrik, pemeliharaan mesin, dan biaya lainnya yang diperlukan untuk menjaga kelancaran operasi produksi.

Contoh Biaya Overhead Pabrik:

- Sewa Pabrik: Biaya yang dibayar untuk menyewa tempat produksi.

- Listrik dan Air: Biaya penggunaan listrik dan air yang digunakan selama proses produksi.

- Penyusutan Mesin: Pengurangan nilai mesin atau peralatan yang digunakan dalam produksi.

- Pemeliharaan Mesin: Biaya yang dikeluarkan untuk menjaga mesin dan peralatan agar tetap berfungsi dengan baik.

Cara Menghitung Biaya Overhead Pabrik:

Biaya overhead dihitung dengan mengumpulkan semua biaya yang diperlukan untuk mendukung proses produksi. Biaya ini sering dibagi menjadi beberapa kategori, misalnya biaya tetap dan biaya variabel.

Contoh: Jika biaya sewa pabrik adalah Rp 10.000.000 per bulan, biaya listrik Rp 3.000.000, dan biaya pemeliharaan mesin Rp 2.000.000, maka total biaya overhead pabrik adalah Rp 15.000.000.

Contoh Perhitungan HPP dengan Detail Komponen

Mari kita lihat bagaimana komponen-komponen ini bekerja dalam perhitungan HPP untuk bisnis manufaktur. Misalnya, sebuah perusahaan pakaian memiliki data sebagai berikut untuk bulan Januari:

- Saldo Awal Persediaan Bahan Baku: Rp 10.000.000

- Pembelian Bahan Baku: Rp 20.000.000

- Saldo Akhir Persediaan Bahan Baku: Rp 5.000.000

- Biaya Tenaga Kerja Langsung: Rp 15.000.000

- Biaya Overhead Pabrik: Rp 10.000.000

Langkah-langkah Perhitungan HPP:

Biaya Bahan Baku:

Biaya Bahan Baku = Rp 10.000.000 + Rp 20.000.000 – Rp 5.000.000 = Rp 25.000.000

- Biaya Tenaga Kerja Langsung:

Biaya Tenaga Kerja Langsung = Rp 15.000.000 - Biaya Overhead Pabrik:

Biaya Overhead Pabrik = Rp 10.000.000 - Total HPP:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

HPP = Rp 25.000.000 + Rp 15.000.000 + Rp 10.000.000 = Rp 50.000.000

Tabel Ringkasan Perhitungan HPP:

| Komponen | Jumlah |

| Bahan Baku | Rp 25.000.000 |

| Tenaga Kerja Langsung | Rp 15.000.000 |

| Overhead Pabrik | Rp 10.000.000 |

| Total HPP | Rp 50.000.000 |

Rumus Menghitung HPP yang Tepat

Harga Pokok Penjualan (HPP) adalah salah satu indikator penting dalam laporan keuangan yang menggambarkan total biaya yang dikeluarkan untuk menghasilkan barang atau jasa yang dijual dalam suatu periode. Menghitung HPP secara tepat membantu bisnis untuk menentukan harga jual yang tepat, mengelola margin keuntungan, serta mengoptimalkan proses produksi.

Ada beberapa rumus yang umum digunakan untuk menghitung HPP, dan pemilihan rumus tergantung pada jenis usaha serta metode akuntansi yang digunakan.

1. Rumus Dasar Menghitung HPP

Rumus dasar HPP yang paling umum digunakan adalah:

HPP = Saldo Awal Persediaan + Pembelian Bersih – Saldo Akhir Persediaan

Penjelasan:

- Saldo Awal Persediaan: Nilai persediaan barang yang tersedia di awal periode (misalnya awal bulan atau tahun).

- Pembelian Bersih: Total pembelian bahan baku atau barang yang dilakukan selama periode tersebut, setelah memperhitungkan potongan atau diskon.

- Saldo Akhir Persediaan: Nilai persediaan yang tersisa di akhir periode, setelah barang yang terjual atau digunakan dalam produksi dikurangi.

Contoh: Misalkan pada bulan Januari, sebuah perusahaan memiliki data berikut:

- Saldo Awal Persediaan = Rp 50.000.000

- Pembelian Bersih = Rp 30.000.000

- Saldo Akhir Persediaan = Rp 20.000.000

Maka HPP-nya dihitung sebagai berikut:

HPP = Rp 50.000.000 + Rp 30.000.000 – Rp 20.000.000 = Rp 60.000.000

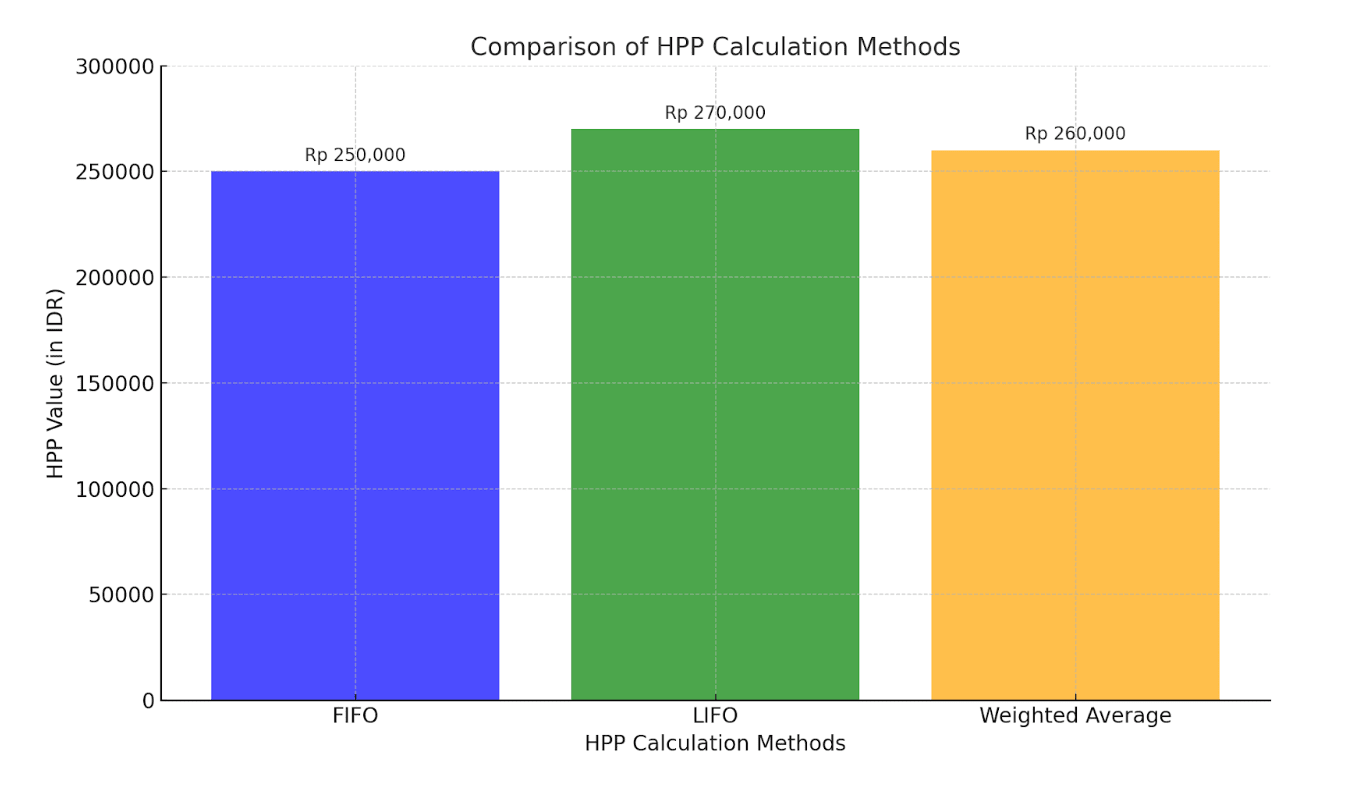

2. Rumus Menghitung HPP dengan Metode FIFO

Metode FIFO (First In, First Out) adalah metode yang sering digunakan dalam perhitungan HPP, di mana barang yang pertama kali dibeli dianggap yang pertama kali terjual. Metode ini lebih sering digunakan oleh perusahaan yang menjual barang dengan umur simpan terbatas, seperti makanan atau obat-obatan.

Rumus HPP dengan FIFO:

HPP = (Jumlah Barang yang Terjual x Harga Barang yang Dibeli Pertama) + (Barang yang Terjual berikutnya x Harga Barang yang Dibeli Setelahnya)

Contoh: Misalkan sebuah perusahaan membeli 100 unit bahan baku seharga Rp 10.000 per unit dan kemudian membeli 200 unit bahan baku seharga Rp 12.000 per unit. Jika perusahaan menjual 150 unit bahan baku, maka perhitungan HPP dengan metode FIFO adalah:

- 100 unit pertama dijual dengan harga Rp 10.000 per unit = Rp 1.000.000

- 50 unit berikutnya dijual dengan harga Rp 12.000 per unit = Rp 600.000

Total HPP = Rp 1.000.000 + Rp 600.000 = Rp 1.600.000

3. Rumus Menghitung HPP dengan Metode LIFO

Metode LIFO (Last In, First Out) adalah kebalikan dari FIFO. Dalam metode LIFO, barang yang terakhir dibeli dianggap yang pertama kali dijual. Metode ini sering digunakan pada industri yang mengalami fluktuasi harga atau dalam sektor yang tidak terpengaruh oleh umur simpan produk.

Rumus HPP dengan LIFO:

HPP = (Jumlah Barang yang Terjual x Harga Barang yang Dibeli Terakhir) + (Barang yang Terjual berikutnya x Harga Barang yang Dibeli Sebelumnya)

Contoh: Dengan data yang sama seperti pada contoh FIFO, tetapi menggunakan LIFO:

- 150 unit pertama yang dijual dihitung berdasarkan harga pembelian terakhir (Rp 12.000 per unit). Total HPP = 150 unit x Rp 12.000 = Rp 1.800.000

4. Rumus Menghitung HPP dengan Metode Rata-rata Tertimbang

Metode Rata-rata Tertimbang menghitung HPP dengan menggunakan harga rata-rata tertimbang dari seluruh persediaan yang ada selama periode tersebut. Metode ini cocok untuk perusahaan yang menjual barang yang tidak terpengaruh oleh fluktuasi harga dan memiliki persediaan barang yang homogen (serupa).

Rumus HPP dengan Rata-rata Tertimbang:

HPP = Jumlah Barang yang Terjual x Harga Rata-rata Tertimbang

Harga rata-rata tertimbang dihitung dengan rumus:

Harga Rata-rata Tertimbang = (Total Biaya Pembelian / Jumlah Barang yang Dibeli)

Contoh: Jika perusahaan membeli 100 unit bahan baku dengan harga Rp 10.000 per unit dan kemudian membeli 200 unit lagi dengan harga Rp 12.000 per unit, maka harga rata-rata tertimbang adalah:

Harga Rata-rata Tertimbang = [(100 unit x Rp 10.000) + (200 unit x Rp 12.000)] / (100 unit + 200 unit)

Harga Rata-rata Tertimbang = (Rp 1.000.000 + Rp 2.400.000) / 300 unit = Rp 11.333 per unit

Jika 150 unit terjual, maka HPP-nya adalah:

HPP = 150 unit x Rp 11.333 = Rp 1.700.000

5. Mengapa Memilih Metode yang Tepat Sangat Penting?

Pemilihan metode perhitungan HPP yang tepat sangat bergantung pada jenis bisnis dan tujuan akuntansi Anda. FIFO, LIFO, dan Rata-rata Tertimbang memiliki dampak yang berbeda pada laporan keuangan dan keputusan harga jual. Berikut adalah beberapa alasan mengapa memilih metode yang tepat sangat penting:

- Stabilitas Harga: Metode FIFO lebih akurat ketika harga bahan baku stabil, sementara LIFO lebih cocok saat terjadi fluktuasi harga yang besar.

- Dampak Pajak: Metode LIFO bisa mengurangi laba kena pajak pada periode inflasi karena menggunakan harga pembelian terbaru yang lebih tinggi.

- Kesesuaian dengan Regulasi: Beberapa regulasi akuntansi di berbagai negara mungkin mewajibkan penggunaan salah satu metode tertentu.

Tabel Perbandingan Metode Perhitungan HPP

| Metode | Kelebihan | Kekurangan | Cocok untuk Bisnis |

| FIFO | Lebih mencerminkan aliran barang fisik, cocok untuk barang yang mudah rusak | HPP lebih rendah saat harga barang naik | Usaha dengan barang mudah rusak, seperti makanan atau obat |

| LIFO | Menguntungkan saat harga barang naik (dapat mengurangi pajak) | Tidak sesuai dengan GAAP dan IFRS | Usaha dengan barang yang tahan lama dan fluktuasi harga tinggi |

| Rata-rata Tertimbang | Sederhana dan mudah diterapkan | Tidak mencerminkan harga pasar yang sesungguhnya | Usaha dengan barang standar dan harga relatif stabil |

Metode Perhitungan HPP yang Digunakan dalam Akuntansi

Dalam dunia akuntansi, perhitungan Harga Pokok Penjualan (HPP) dapat dilakukan dengan berbagai metode, masing-masing dengan kelebihan dan kekurangannya. Pemilihan metode yang tepat akan mempengaruhi hasil perhitungan HPP, yang pada gilirannya akan mempengaruhi laporan laba rugi, harga jual produk, dan keputusan bisnis lainnya.

Ada tiga metode utama yang digunakan untuk menghitung HPP, yaitu FIFO (First In, First Out), LIFO (Last In, First Out), dan Rata-rata Tertimbang. Mari kita bahas masing-masing metode ini dengan lebih mendalam.

1. Metode FIFO (First In, First Out)

FIFO adalah metode yang paling banyak digunakan dalam akuntansi dan mengasumsikan bahwa barang yang pertama kali dibeli adalah barang yang pertama kali dijual atau digunakan dalam produksi. Metode ini sangat berguna untuk bisnis yang menangani barang-barang dengan umur simpan terbatas, seperti makanan, obat-obatan, atau produk lain yang mudah rusak.

Prinsip FIFO:

Metode FIFO bekerja dengan prinsip bahwa persediaan yang pertama masuk (dibeli) akan menjadi persediaan yang pertama keluar (dijual). Dalam hal ini, barang yang pertama dibeli akan dipakai atau dijual terlebih dahulu.

Kelebihan FIFO:

- Cocok untuk barang mudah rusak: Produk seperti makanan dan obat-obatan memiliki tanggal kedaluwarsa, sehingga perlu dijual terlebih dahulu untuk menghindari kerugian.

- Nilai persediaan lebih tinggi: Karena barang yang lebih murah (dibeli di awal periode) dijual pertama, sisa persediaan akan memiliki nilai yang lebih tinggi, terutama ketika harga barang meningkat.

- Mencerminkan kondisi nyata: FIFO mencerminkan aliran fisik barang dalam operasi bisnis yang nyata.

Kekurangan FIFO:

- HPP lebih rendah saat harga naik: Dalam periode inflasi, metode ini menghasilkan HPP yang lebih rendah karena barang yang lebih murah dijual lebih dulu, sehingga keuntungan kotor cenderung lebih tinggi.

- Dapat menghasilkan pajak lebih tinggi: HPP yang lebih rendah akan menyebabkan laba yang lebih tinggi, dan akibatnya, pajak yang lebih tinggi.

Contoh FIFO:

Contoh FIFO:

Jika sebuah perusahaan membeli 100 unit bahan baku seharga Rp 10.000 per unit, kemudian membeli lagi 200 unit seharga Rp 12.000 per unit. Jika perusahaan menjual 150 unit, perhitungan HPP dengan metode FIFO adalah sebagai berikut:

- 100 unit pertama dijual dengan harga Rp 10.000 = Rp 1.000.000

- 50 unit berikutnya dijual dengan harga Rp 12.000 = Rp 600.000

Total HPP = Rp 1.000.000 + Rp 600.000 = Rp 1.600.000

2. Metode LIFO (Last In, First Out)

Berbeda dengan FIFO, LIFO mengasumsikan bahwa barang yang terakhir dibeli adalah yang pertama kali dijual atau digunakan dalam produksi. Metode ini sering digunakan dalam bisnis yang menghadapi fluktuasi harga yang tajam atau dalam industri di mana barang yang dijual tidak terpengaruh oleh umur simpan.

Prinsip LIFO:

Dalam metode LIFO, barang yang terakhir dibeli dianggap sebagai barang yang pertama kali dijual. Hal ini berarti barang yang lebih baru (yang lebih mahal) akan dihitung dalam HPP terlebih dahulu, sementara barang yang lebih lama akan tetap ada dalam persediaan.

Kelebihan LIFO:

Kelebihan LIFO:

- Cocok untuk barang tahan lama: Metode ini cocok untuk perusahaan yang menjual barang dengan umur simpan lama, seperti mesin atau bahan baku industri.

- Dapat mengurangi pajak: Dalam periode inflasi, LIFO menghasilkan HPP yang lebih tinggi (karena barang yang terakhir dibeli dengan harga lebih tinggi dihitung terlebih dahulu), yang dapat menurunkan laba dan akhirnya mengurangi kewajiban pajak.

Kekurangan LIFO:

- Tidak sesuai dengan prinsip akuntansi internasional: Banyak negara dan standar akuntansi internasional (seperti IFRS) tidak mengizinkan penggunaan metode LIFO.

- Dapat menyesatkan laporan keuangan: Karena HPP yang lebih tinggi, keuntungan perusahaan terlihat lebih rendah, yang bisa menyebabkan misinterpretasi bagi investor atau kreditor.

- Nilai persediaan lebih rendah: Sisa persediaan akan dihitung berdasarkan harga barang yang lebih lama dan lebih murah, yang bisa merugikan bisnis dalam hal estimasi nilai persediaan.

Contoh LIFO:

Dengan data yang sama seperti FIFO, tetapi menggunakan LIFO, 150 unit pertama yang dijual dihitung dengan harga pembelian terbaru (Rp 12.000 per unit), maka perhitungan HPP-nya adalah:

- 150 unit x Rp 12.000 = Rp 1.800.000

3. Metode Rata-rata Tertimbang

Rata-rata Tertimbang adalah metode yang menghitung HPP berdasarkan harga rata-rata dari seluruh barang yang tersedia untuk dijual selama periode tersebut. Harga rata-rata dihitung dengan cara membagi total biaya pembelian dengan jumlah unit yang tersedia untuk dijual. Metode ini tidak mengkhawatirkan urutan pembelian atau penjualan barang.

Prinsip Rata-rata Tertimbang:

Metode ini mengambil rata-rata tertimbang dari seluruh barang yang dibeli selama periode tertentu dan menggunakan harga tersebut untuk menghitung HPP. Oleh karena itu, semua barang dianggap memiliki harga yang sama, meskipun ada perbedaan harga saat pembelian.

Kelebihan Rata-rata Tertimbang:

- Mudah diterapkan: Metode ini sederhana dan tidak memerlukan pencatatan rinci tentang urutan pembelian.

- Cocok untuk barang standar: Ideal untuk bisnis yang menjual barang-barang serupa atau homogen seperti bahan baku industri atau barang konsumen yang memiliki harga stabil.

Kekurangan Rata-rata Tertimbang:

- Tidak mencerminkan perubahan harga: Karena menggunakan harga rata-rata, metode ini mungkin tidak mencerminkan perubahan harga yang terjadi di pasar atau biaya aktual yang dikeluarkan untuk pembelian barang.

- Tidak cocok untuk barang yang sangat fluktuatif: Jika harga barang sangat berfluktuasi, maka metode ini bisa menghasilkan HPP yang tidak akurat.

Contoh Rata-rata Tertimbang:

Jika perusahaan membeli 100 unit seharga Rp 10.000 dan kemudian membeli lagi 200 unit seharga Rp 12.000, harga rata-rata tertimbangnya adalah:

Harga Rata-rata Tertimbang = (100 unit x Rp 10.000 + 200 unit x Rp 12.000) / (100 unit + 200 unit)

Harga Rata-rata Tertimbang = (Rp 1.000.000 + Rp 2.400.000) / 300 unit = Rp 11.333 per unit

Jika 150 unit terjual, maka HPP-nya adalah:

HPP = 150 unit x Rp 11.333 = Rp 1.700.000

Tabel Perbandingan Metode Perhitungan HPP

| Metode | Kelebihan | Kekurangan | Cocok untuk Bisnis |

| FIFO | Mencerminkan aliran fisik barang; cocok untuk barang mudah rusak | HPP lebih rendah saat harga naik; pajak lebih tinggi | Barang mudah rusak (makanan, obat) |

| LIFO | Menguntungkan saat harga barang naik (dapat mengurangi pajak) | Tidak sesuai dengan GAAP dan IFRS; laba terlihat lebih rendah | Barang tahan lama; fluktuasi harga tinggi |

| Rata-rata | Sederhana dan mudah diterapkan; mengurangi fluktuasi harga | Tidak mencerminkan harga pasar yang sesungguhnya | Barang standar dengan harga stabil |

Contoh Perhitungan HPP untuk Bisnis Kecil

Contoh Perhitungan HPP untuk Bisnis Kecil

Menghitung Harga Pokok Penjualan (HPP) sangat penting bagi pemilik bisnis kecil agar bisa menentukan harga jual produk yang menguntungkan dan menjaga keberlanjutan bisnis. Perhitungan HPP yang akurat membantu Anda mengetahui total biaya yang dikeluarkan untuk menghasilkan barang atau jasa yang dijual dalam suatu periode, serta dapat menghindari kerugian akibat penentuan harga jual yang terlalu rendah.

Dalam perhitungan HPP, ada beberapa komponen yang harus dipertimbangkan, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Untuk memperjelas, mari kita lihat contoh perhitungan HPP pada sebuah bisnis kecil, seperti toko pakaian atau usaha makanan ringan.

1. Contoh Perhitungan HPP pada Toko Pakaian

Misalkan Anda menjalankan toko pakaian dan ingin menghitung HPP untuk bulan Januari. Berikut adalah data yang perlu dihitung:

- Saldo Awal Persediaan Bahan Baku (Kain) = Rp 15.000.000

- Pembelian Bahan Baku (Kain dan Aksesoris) selama Januari = Rp 25.000.000

- Saldo Akhir Persediaan Bahan Baku = Rp 10.000.000

- Biaya Tenaga Kerja Langsung (Gaji Karyawan Produksi) = Rp 12.000.000

- Biaya Overhead Pabrik (Sewa, Listrik, Pemeliharaan Mesin) = Rp 8.000.000

Langkah-langkah Menghitung HPP:

Biaya Bahan Baku

Menggunakan rumus dasar HPP:

Biaya Bahan Baku = Saldo Awal Persediaan + Pembelian Bahan Baku – Saldo Akhir Persediaan

Menghitung biaya bahan baku:

Biaya Bahan Baku = Rp 15.000.000 + Rp 25.000.000 – Rp 10.000.000 = Rp 30.000.000

- Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah jumlah gaji yang dibayar kepada karyawan yang terlibat langsung dalam produksi. Dalam contoh ini, Anda membayar gaji karyawan produksi sebesar Rp 12.000.000.

Biaya Tenaga Kerja Langsung = Rp 12.000.000 - Biaya Overhead Pabrik

Biaya overhead pabrik mencakup biaya-biaya tidak langsung seperti listrik, sewa tempat usaha, dan pemeliharaan mesin.

Biaya Overhead Pabrik = Rp 8.000.000 - Menghitung HPP Total

Setelah mengetahui semua komponen biaya, Anda dapat menghitung HPP dengan rumus:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Maka HPP-nya adalah:

HPP = Rp 30.000.000 + Rp 12.000.000 + Rp 8.000.000 = Rp 50.000.000

2. Contoh Perhitungan HPP pada Usaha Makanan Ringan

Sekarang, mari kita lihat contoh lain pada usaha makanan ringan, seperti usaha keripik atau jajanan pasar. Berikut adalah data yang perlu dihitung:

- Saldo Awal Persediaan Bahan Baku (Kentang, Bumbu, Minyak) = Rp 10.000.000

- Pembelian Bahan Baku selama bulan tersebut = Rp 20.000.000

- Saldo Akhir Persediaan Bahan Baku = Rp 8.000.000

- Biaya Tenaga Kerja Langsung (Gaji Karyawan Produksi) = Rp 7.000.000

- Biaya Overhead Pabrik (Sewa, Listrik, Pemeliharaan Alat) = Rp 5.000.000

Langkah-langkah Menghitung HPP:

Biaya Bahan Baku

Menggunakan rumus HPP yang sama:

Biaya Bahan Baku = Saldo Awal Persediaan + Pembelian Bahan Baku – Saldo Akhir Persediaan

Menghitung biaya bahan baku:

Biaya Bahan Baku = Rp 10.000.000 + Rp 20.000.000 – Rp 8.000.000 = Rp 22.000.000

- Biaya Tenaga Kerja Langsung

Biaya untuk tenaga kerja yang terlibat langsung dalam produksi makanan ringan. Dalam contoh ini, gaji yang dibayarkan sebesar Rp 7.000.000.

Biaya Tenaga Kerja Langsung = Rp 7.000.000 - Biaya Overhead Pabrik

Biaya-biaya seperti sewa tempat, biaya listrik untuk pengoperasian mesin penggoreng, dan pemeliharaan alat yang digunakan dalam produksi.

Biaya Overhead Pabrik = Rp 5.000.000 - Menghitung HPP Total

Dengan rumus yang sama, kita dapat menghitung HPP:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Maka HPP-nya adalah:

HPP = Rp 22.000.000 + Rp 7.000.000 + Rp 5.000.000 = Rp 34.000.000

3. Menghitung HPP Berdasarkan Unit Produk

Pada bisnis kecil, perhitungan HPP juga bisa dilakukan berdasarkan unit produk. Misalnya, jika Anda menjual produk makanan ringan dalam kemasan, Anda bisa menghitung HPP per unit kemasan.

Misalkan:

- HPP Total untuk 1000 kemasan = Rp 34.000.000

- Maka, HPP per kemasan adalah:

HPP per kemasan = HPP Total / Jumlah Kemasan

HPP per kemasan = Rp 34.000.000 / 1000 kemasan = Rp 34.000 per kemasan

Dengan cara ini, Anda bisa menentukan harga jual yang sesuai dengan HPP per unit untuk memastikan Anda tidak menjual produk dengan harga yang merugikan.

Tabel Ringkasan Perhitungan HPP untuk Bisnis Kecil

| Komponen | Toko Pakaian (Rp) | Usaha Makanan Ringan (Rp) |

| Biaya Bahan Baku | 30.000.000 | 22.000.000 |

| Biaya Tenaga Kerja Langsung | 12.000.000 | 7.000.000 |

| Biaya Overhead Pabrik | 8.000.000 | 5.000.000 |

| Total HPP | 50.000.000 | 34.000.000 |

| HPP per Unit (Jika Diperlukan) | – | 34.000 |

4. Menentukan Harga Jual Berdasarkan HPP

Setelah Anda menghitung HPP, langkah selanjutnya adalah menentukan harga jual produk. Harga jual sebaiknya lebih tinggi dari HPP untuk memastikan bisnis Anda menghasilkan keuntungan. Biasanya, harga jual ditentukan berdasarkan margin keuntungan yang diinginkan.

Misalnya, jika Anda menginginkan margin keuntungan 30% dari HPP untuk toko pakaian, maka harga jualnya adalah:

Harga Jual = HPP + (HPP x Margin Keuntungan)

Harga Jual = Rp 50.000.000 + (Rp 50.000.000 x 30%) = Rp 50.000.000 + Rp 15.000.000 = Rp 65.000.000

Contoh Perhitungan HPP untuk Bisnis Menengah

Perhitungan Harga Pokok Penjualan (HPP) untuk bisnis menengah memiliki karakteristik yang lebih kompleks dibandingkan dengan bisnis kecil. Bisnis menengah biasanya memiliki volume produksi yang lebih besar, berbagai jenis produk, dan lebih banyak biaya overhead. Oleh karena itu, penting untuk memahami cara menghitung HPP dengan lebih mendetail agar dapat menentukan harga jual yang tepat dan tetap menguntungkan.

Contoh perhitungan HPP untuk bisnis menengah ini akan menggunakan sebuah perusahaan manufaktur yang memproduksi perabot rumah tangga seperti meja dan kursi.

1. Data yang Diperlukan dalam Perhitungan HPP

Untuk contoh ini, kami akan menggunakan data berikut untuk perusahaan manufaktur perabot rumah tangga:

- Saldo Awal Persediaan Bahan Baku (Kayu, Cat, Lem) = Rp 50.000.000

- Pembelian Bahan Baku (Kayu, Cat, Lem) selama bulan tersebut = Rp 100.000.000

- Saldo Akhir Persediaan Bahan Baku = Rp 60.000.000

- Biaya Tenaga Kerja Langsung (Gaji Pekerja Pabrik dan Teknisi) = Rp 70.000.000

- Biaya Overhead Pabrik (Sewa Pabrik, Listrik, Perawatan Mesin) = Rp 40.000.000

- Jumlah Produksi (Unit Meja dan Kursi yang Diproduksi) = 1.000 unit

- Jumlah Unit Terjual = 800 unit

2. Langkah-langkah Menghitung HPP

Biaya Bahan Baku

Biaya bahan baku dihitung dengan rumus dasar HPP:

Biaya Bahan Baku = Saldo Awal Persediaan + Pembelian Bahan Baku – Saldo Akhir Persediaan

Untuk perusahaan ini, perhitungan biaya bahan baku adalah:

Biaya Bahan Baku = Rp 50.000.000 + Rp 100.000.000 – Rp 60.000.000

Biaya Bahan Baku = Rp 90.000.000

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah gaji yang dibayarkan kepada pekerja yang terlibat langsung dalam produksi barang. Dalam hal ini, total gaji yang dibayarkan kepada pekerja pabrik dan teknisi untuk bulan tersebut adalah Rp 70.000.000.

Biaya Tenaga Kerja Langsung = Rp 70.000.000

Biaya Overhead Pabrik

Biaya overhead pabrik meliputi biaya yang terkait dengan operasional pabrik tetapi tidak bisa langsung ditelusuri ke produk tertentu, seperti biaya sewa pabrik, listrik, dan pemeliharaan mesin. Untuk perusahaan ini, total biaya overhead pabrik adalah Rp 40.000.000.

Biaya Overhead Pabrik = Rp 40.000.000

Total HPP

Setelah menghitung biaya bahan baku, tenaga kerja langsung, dan overhead pabrik, kita dapat menghitung HPP total dengan rumus berikut:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Maka, total HPP perusahaan ini adalah:

HPP = Rp 90.000.000 + Rp 70.000.000 + Rp 40.000.000

HPP = Rp 200.000.000

3. HPP per Unit

Karena perusahaan ini memproduksi 1.000 unit perabot rumah tangga, kita dapat menghitung HPP per unit. Perhitungan ini sangat berguna untuk menetapkan harga jual per unit produk dan menghitung margin keuntungan.

HPP per Unit = Total HPP / Jumlah Produksi

HPP per Unit = Rp 200.000.000 / 1.000 unit

HPP per Unit = Rp 200.000 per unit

4. Menghitung Harga Jual Berdasarkan HPP

Setelah mengetahui HPP per unit, langkah berikutnya adalah menentukan harga jual produk. Untuk itu, kita perlu menambahkan margin keuntungan yang diinginkan pada HPP per unit. Misalnya, jika perusahaan ingin mendapatkan margin keuntungan 25%, maka harga jualnya adalah:

Harga Jual = HPP per Unit + (HPP per Unit x Margin Keuntungan)

Harga Jual = Rp 200.000 + (Rp 200.000 x 25%)

Harga Jual = Rp 200.000 + Rp 50.000

Harga Jual = Rp 250.000 per unit

Jadi, harga jual per unit untuk meja dan kursi ini adalah Rp 250.000.

5. Menghitung Laba Kotor

Setelah mengetahui harga jual per unit, perusahaan bisa menghitung laba kotor berdasarkan jumlah unit yang terjual. Misalkan perusahaan berhasil menjual 800 unit perabot rumah tangga, maka laba kotor yang diperoleh adalah:

Laba Kotor = (Harga Jual per Unit – HPP per Unit) x Jumlah Unit Terjual

Laba Kotor = (Rp 250.000 – Rp 200.000) x 800 unit

Laba Kotor = Rp 50.000 x 800 unit

Laba Kotor = Rp 40.000.000

Dengan demikian, laba kotor yang diperoleh perusahaan dari penjualan 800 unit adalah Rp 40.000.000.

6. Tabel Ringkasan Perhitungan HPP untuk Bisnis Menengah

| Komponen | Jumlah (Rp) |

| Biaya Bahan Baku | 90.000.000 |

| Biaya Tenaga Kerja Langsung | 70.000.000 |

| Biaya Overhead Pabrik | 40.000.000 |

| Total HPP | 200.000.000 |

| Jumlah Produksi | 1.000 unit |

| HPP per Unit | 200.000 |

| Harga Jual per Unit | 250.000 |

| Jumlah Unit Terjual | 800 unit |

| Laba Kotor | 40.000.000 |

7. Evaluasi dan Penyesuaian Harga Jual

Sebagai pemilik bisnis menengah, penting untuk terus memantau biaya bahan baku dan biaya operasional yang bisa berubah setiap saat. Jika harga bahan baku naik atau ada perubahan signifikan dalam biaya overhead, Anda perlu menyesuaikan harga jual untuk mempertahankan margin keuntungan yang diinginkan.

Selain itu, Anda juga harus mempertimbangkan persaingan harga di pasar dan bagaimana strategi harga Anda dapat mempengaruhi penjualan dan volume pasar.

8. Pentingnya Perhitungan HPP dalam Bisnis Menengah

Perhitungan HPP sangat penting untuk bisnis menengah karena:

- Membantu Anda mengetahui biaya produksi dan menentukan harga jual dengan benar.

- Memastikan profitabilitas yang sehat dengan mengelola biaya dan margin keuntungan secara efisien.

- Memberikan gambaran yang jelas tentang laba kotor yang dapat dihasilkan dari penjualan produk, yang sangat penting untuk perencanaan keuangan dan investasi.

Contoh Perhitungan HPP untuk Bisnis Besar / Manufaktur

Perhitungan Harga Pokok Penjualan (HPP) untuk bisnis besar atau perusahaan manufaktur melibatkan berbagai elemen yang lebih kompleks dibandingkan dengan bisnis kecil atau menengah. Pada perusahaan besar, HPP tidak hanya mencakup biaya bahan baku dan tenaga kerja langsung, tetapi juga berbagai biaya overhead pabrik, biaya distribusi, dan biaya administrasi. Perusahaan besar sering kali memproduksi dalam jumlah besar dengan berbagai jenis produk, yang membuat perhitungan HPP lebih rumit.

Mari kita bahas secara detail bagaimana menghitung HPP untuk perusahaan manufaktur besar yang memproduksi elektronik konsumen seperti smartphone.

1. Data yang Diperlukan dalam Perhitungan HPP

Untuk contoh ini, kita akan menggunakan data yang relevan untuk perusahaan manufaktur elektronik. Berikut adalah beberapa data yang diperlukan:

- Saldo Awal Persediaan Bahan Baku (Suku Cadang, Chip, Layar, Baterai) = Rp 500.000.000

- Pembelian Bahan Baku (Suku Cadang, Chip, Layar, Baterai) selama bulan tersebut = Rp 1.200.000.000

- Saldo Akhir Persediaan Bahan Baku = Rp 400.000.000

- Biaya Tenaga Kerja Langsung (Gaji Pekerja Pabrik, Teknisi, dan Operator Mesin) = Rp 900.000.000

- Biaya Overhead Pabrik (Sewa Pabrik, Listrik, Mesin, Perawatan) = Rp 600.000.000

- Biaya Distribusi dan Pengiriman (Logistik, Gudang) = Rp 150.000.000

- Biaya Administrasi dan Penjualan (Gaji Karyawan Administrasi, Iklan, Marketing) = Rp 250.000.000

- Jumlah Produksi (Unit Smartphone yang Diproduksi) = 100.000 unit

- Jumlah Unit Terjual = 80.000 unit

2. Langkah-langkah Menghitung HPP

Biaya Bahan Baku

Untuk menghitung biaya bahan baku, kita menggunakan rumus dasar HPP:

Biaya Bahan Baku = Saldo Awal Persediaan + Pembelian Bahan Baku – Saldo Akhir Persediaan

Menghitung biaya bahan baku:

Biaya Bahan Baku = Rp 500.000.000 + Rp 1.200.000.000 – Rp 400.000.000

Biaya Bahan Baku = Rp 1.300.000.000

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya yang terkait dengan gaji pekerja yang terlibat langsung dalam proses produksi. Dalam contoh ini, total biaya untuk gaji pekerja pabrik, teknisi, dan operator mesin adalah Rp 900.000.000.

Biaya Tenaga Kerja Langsung = Rp 900.000.000

Biaya Overhead Pabrik

Biaya overhead pabrik mencakup semua biaya yang diperlukan untuk menjalankan pabrik, tetapi tidak dapat langsung ditelusuri ke produk tertentu. Ini termasuk biaya sewa pabrik, listrik, mesin, dan perawatan.

Biaya Overhead Pabrik = Rp 600.000.000

Biaya Distribusi dan Pengiriman

Biaya distribusi dan pengiriman mencakup logistik, biaya pengiriman barang ke konsumen atau pengecer, serta biaya gudang.

Biaya Distribusi dan Pengiriman = Rp 150.000.000

Biaya Administrasi dan Penjualan

Biaya administrasi dan penjualan mencakup gaji karyawan administrasi, biaya iklan, dan biaya pemasaran yang digunakan untuk menjual produk.

Biaya Administrasi dan Penjualan = Rp 250.000.000

Total HPP (Biaya Produksi)

Dengan menghitung biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, kita dapat menghitung total HPP untuk biaya produksi:

HPP (Biaya Produksi) = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

HPP (Biaya Produksi) = Rp 1.300.000.000 + Rp 900.000.000 + Rp 600.000.000

HPP (Biaya Produksi) = Rp 2.800.000.000

3. HPP per Unit

Karena perusahaan ini memproduksi 100.000 unit smartphone, kita dapat menghitung HPP per unit dengan cara membagi total HPP dengan jumlah unit produksi.

HPP per Unit = Total HPP (Biaya Produksi) / Jumlah Produksi

HPP per Unit = Rp 2.800.000.000 / 100.000 unit

HPP per Unit = Rp 28.000 per unit

Jadi, HPP per unit smartphone yang diproduksi adalah Rp 28.000.

4. Menghitung Harga Jual Berdasarkan HPP

Setelah mengetahui HPP per unit, langkah selanjutnya adalah menentukan harga jual produk. Misalnya, perusahaan ingin mendapatkan margin keuntungan 30% dari HPP per unit. Maka, harga jualnya adalah:

Harga Jual = HPP per Unit + (HPP per Unit x Margin Keuntungan)

Harga Jual = Rp 28.000 + (Rp 28.000 x 30%)

Harga Jual = Rp 28.000 + Rp 8.400

Harga Jual = Rp 36.400 per unit

Dengan demikian, harga jual per unit smartphone adalah Rp 36.400.

5. Menghitung Laba Kotor

Setelah mengetahui harga jual per unit, kita dapat menghitung laba kotor yang dihasilkan perusahaan. Misalnya, perusahaan berhasil menjual 80.000 unit smartphone, maka laba kotor yang diperoleh adalah:

Laba Kotor = (Harga Jual per Unit – HPP per Unit) x Jumlah Unit Terjual

Laba Kotor = (Rp 36.400 – Rp 28.000) x 80.000 unit

Laba Kotor = Rp 8.400 x 80.000 unit

Laba Kotor = Rp 672.000.000

Jadi, laba kotor yang diperoleh perusahaan dari penjualan 80.000 unit smartphone adalah Rp 672.000.000.

6. Tabel Ringkasan Perhitungan HPP untuk Bisnis Besar / Manufaktur

| Komponen | Jumlah (Rp) |

| Biaya Bahan Baku | 1.300.000.000 |

| Biaya Tenaga Kerja Langsung | 900.000.000 |

| Biaya Overhead Pabrik | 600.000.000 |

| Total HPP (Biaya Produksi) | 2.800.000.000 |

| Jumlah Produksi | 100.000 unit |

| HPP per Unit | 28.000 |

| Harga Jual per Unit | 36.400 |

| Jumlah Unit Terjual | 80.000 unit |

| Laba Kotor | 672.000.000 |

7. Evaluasi dan Penyesuaian Harga Jual

Pada bisnis besar atau manufaktur, perusahaan harus selalu memantau biaya bahan baku dan biaya overhead yang mungkin berubah sepanjang tahun. Jika harga bahan baku naik atau biaya overhead meningkat, maka perusahaan perlu menyesuaikan harga jual agar tetap mempertahankan margin keuntungan yang diinginkan. Selain itu, persaingan harga di pasar juga harus dipertimbangkan agar produk tetap kompetitif.

8. Pentingnya Perhitungan HPP dalam Bisnis Besar

Perhitungan HPP sangat penting untuk perusahaan besar karena:

- Mengelola Biaya: Membantu perusahaan mengelola biaya produksi dan mendeteksi pemborosan.

- Menentukan Harga Jual yang Tepat: Memastikan harga jual yang bisa menutupi biaya dan menghasilkan keuntungan yang optimal.

- Perencanaan Keuangan yang Lebih Baik: Memberikan gambaran yang jelas tentang biaya dan laba kotor, yang digunakan untuk perencanaan keuangan dan strategi bisnis.

- Evaluasi Profitabilitas: Memungkinkan perusahaan untuk mengevaluasi seberapa efisien operasionalnya dalam menghasilkan keuntungan.

Kesalahan Umum dalam Menghitung HPP dan Cara Menghindarinya

Perhitungan Harga Pokok Penjualan (HPP) merupakan bagian penting dalam pengelolaan keuangan bisnis, namun sering kali terjadi kesalahan dalam proses perhitungannya. Kesalahan-kesalahan ini dapat mengakibatkan laporan keuangan yang tidak akurat, penentuan harga jual yang salah, dan pada akhirnya merugikan perusahaan. Dalam bagian ini, kita akan membahas beberapa kesalahan umum yang sering terjadi dalam perhitungan HPP, serta cara-cara untuk menghindarinya.

1. Kesalahan dalam Pencatatan Biaya

Salah satu kesalahan terbesar dalam menghitung HPP adalah pencatatan biaya yang tidak tepat. Biasanya, biaya yang seharusnya dimasukkan dalam perhitungan HPP tidak dicatat dengan benar atau bahkan terlewatkan. Hal ini dapat terjadi jika tidak ada sistem akuntansi yang rapi atau tidak ada pemisahan yang jelas antara biaya langsung dan biaya tidak langsung.

Cara Menghindarinya:

- Pencatatan yang Teliti: Pastikan semua biaya yang terkait dengan produksi barang atau jasa tercatat dengan akurat. Gunakan sistem pembukuan yang tepat untuk menghindari kesalahan.

- Gunakan Software Akuntansi: Untuk bisnis kecil hingga besar, menggunakan software akuntansi dapat membantu memastikan bahwa biaya yang terkait dengan produksi tercatat dengan tepat.

2. Mengabaikan Biaya Overhead

Biaya overhead sering kali diabaikan atau dihitung dengan cara yang tidak tepat. Banyak pemilik bisnis atau akuntan yang hanya fokus pada biaya bahan baku dan tenaga kerja langsung, tanpa memperhitungkan biaya overhead yang dapat sangat mempengaruhi total HPP.

Cara Menghindarinya:

- Pemisahan Biaya yang Jelas: Pastikan biaya overhead, seperti biaya sewa, listrik, dan pemeliharaan mesin, dihitung dengan benar. Biaya ini harus diperhitungkan dalam total HPP untuk mendapatkan gambaran yang akurat tentang biaya produksi.

- Perhitungan Rutin: Selalu lakukan perhitungan biaya overhead secara berkala dan pastikan bahwa biaya-biaya tersebut masuk ke dalam laporan HPP.

3. Pemilihan Metode yang Tidak Tepat

Sering kali, pemilihan metode perhitungan HPP yang tidak sesuai dengan jenis bisnis dapat menyebabkan perhitungan yang tidak akurat. Misalnya, penggunaan metode FIFO untuk bisnis yang beroperasi dalam kondisi harga yang sangat fluktuatif (seperti bahan baku yang mudah rusak) mungkin bukan pilihan terbaik. Sebaliknya, metode LIFO atau rata-rata tertimbang bisa lebih sesuai tergantung pada kondisi pasar.

Cara Menghindarinya:

- Evaluasi Bisnis Anda: Pilih metode yang paling sesuai dengan jenis bisnis Anda dan kondisi pasar. Jika Anda bergerak di sektor dengan fluktuasi harga yang tinggi, metode LIFO mungkin lebih tepat, sementara untuk barang-barang yang mudah rusak, FIFO mungkin lebih cocok.

- Konsultasi dengan Ahli Akuntansi: Jika Anda ragu dalam memilih metode, konsultasikan dengan seorang akuntan atau ahli keuangan yang berpengalaman dalam industri Anda.

4. Tidak Memperhitungkan Biaya Persediaan dengan Tepat

Persediaan yang ada di gudang atau di dalam produksi memiliki dampak langsung terhadap perhitungan HPP. Jika jumlah persediaan yang ada tidak dihitung dengan tepat atau tidak dilakukan pencatatan secara berkala, maka HPP yang dihitung akan menjadi tidak akurat.

Cara Menghindarinya:

- Pencatatan Persediaan yang Rutin: Lakukan pencatatan persediaan secara berkala, baik secara fisik maupun menggunakan software manajemen persediaan, untuk memastikan jumlah dan nilai persediaan yang tepat.

- Metode Penghitungan Persediaan yang Tepat: Gunakan metode penghitungan persediaan yang sesuai dengan kebutuhan bisnis Anda, seperti periodic inventory system atau perpetual inventory system.

5. Mengabaikan Faktor Produksi Tidak Langsung

Faktor produksi tidak langsung, seperti biaya perawatan mesin, pelatihan karyawan, atau biaya-biaya lain yang mendukung proses produksi, sering kali diabaikan dalam perhitungan HPP. Padahal, biaya-biaya ini berkontribusi besar terhadap total biaya produksi.

Cara Menghindarinya:

- Kategorikan Semua Biaya dengan Baik: Pastikan semua biaya terkait produksi, baik yang langsung maupun tidak langsung, dicatat dengan jelas dan dimasukkan dalam perhitungan HPP.

- Perhitungan yang Teliti: Jangan hanya fokus pada biaya bahan baku dan tenaga kerja, tetapi juga perhitungkan faktor-faktor produksi tidak langsung yang dapat mempengaruhi total biaya.

Peran HPP dalam Menentukan Harga Jual dan Laba

Setelah memahami komponen-komponen HPP dan cara menghindari kesalahan umum dalam perhitungannya, langkah berikutnya adalah memahami bagaimana HPP mempengaruhi harga jual dan laba bisnis Anda. Dalam bisnis, harga jual adalah salah satu faktor penentu utama profitabilitas. Oleh karena itu, penting untuk menghitung HPP dengan akurat agar bisa menentukan harga jual yang sesuai dan memperoleh laba yang optimal.

1. Menghitung Harga Jual Berdasarkan HPP

Setelah menghitung HPP, perusahaan bisa menetapkan harga jual dengan mempertimbangkan margin keuntungan yang diinginkan. Misalnya, jika HPP per unit produk adalah Rp 100.000 dan perusahaan ingin mendapatkan margin keuntungan 25%, maka harga jualnya bisa dihitung sebagai berikut:

Harga Jual = HPP per Unit + (HPP per Unit x Margin Keuntungan)

Harga Jual = Rp 100.000 + (Rp 100.000 x 25%) = Rp 100.000 + Rp 25.000 = Rp 125.000

Dengan demikian, harga jual yang tepat untuk mencapai margin keuntungan yang diinginkan adalah Rp 125.000.

2. Menentukan Laba Berdasarkan HPP dan Harga Jual

Setelah harga jual ditentukan, perusahaan bisa menghitung laba kotor dengan mengurangi HPP dari harga jual. Laba kotor menunjukkan seberapa banyak keuntungan yang dapat diperoleh perusahaan sebelum memotong biaya operasional lainnya seperti administrasi, pemasaran, dan pajak.

Jika perusahaan berhasil menjual 1.000 unit, maka laba kotor yang diperoleh adalah:

Laba Kotor = (Harga Jual – HPP per Unit) x Jumlah Unit Terjual

Laba Kotor = (Rp 125.000 – Rp 100.000) x 1.000 unit

Laba Kotor = Rp 25.000 x 1.000 unit = Rp 25.000.000

Dengan demikian, perusahaan bisa memperoleh laba kotor Rp 25.000.000 dari penjualan 1.000 unit.

3. Dampak HPP pada Strategi Harga

Pemahaman yang baik tentang HPP sangat penting dalam merumuskan strategi harga yang efektif. Harga jual yang terlalu rendah dapat membuat perusahaan merugi, sementara harga jual yang terlalu tinggi bisa mengurangi daya saing produk di pasar. Dengan menghitung HPP yang akurat, perusahaan dapat mengatur harga jual yang kompetitif dan menguntungkan, sehingga bisa meningkatkan laba bersih dan memperkuat posisi pasar.

Perhitungan HPP dalam Laporan Keuangan

Harga Pokok Penjualan (HPP) merupakan komponen utama dalam laporan laba rugi yang digunakan untuk mengukur total biaya yang dikeluarkan untuk menghasilkan barang atau jasa yang dijual oleh perusahaan. Menghitung HPP dengan akurat sangat penting karena mempengaruhi laba kotor, yang merupakan indikator penting dari profitabilitas perusahaan.

1. Definisi HPP dalam Laporan Keuangan

HPP adalah total biaya yang langsung terkait dengan produksi barang dan jasa yang dijual dalam periode tertentu. Ini termasuk biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. HPP mencerminkan biaya yang dikeluarkan oleh perusahaan untuk menghasilkan dan menyediakan barang yang dijual kepada pelanggan.

Dalam laporan keuangan, HPP biasanya dicatat pada laporan laba rugi (income statement) sebagai salah satu komponen dari pendapatan kotor. Laba kotor dihitung sebagai selisih antara pendapatan penjualan dan HPP.

Rumus HPP dalam Laporan Keuangan:

makefile

Copy code

HPP = Saldo Awal Persediaan + Pembelian Bersih – Saldo Akhir Persediaan + Biaya Produksi Langsung

2. Menghitung HPP dalam Laporan Laba Rugi

HPP dihitung dengan mengacu pada komponen-komponen utama, yaitu persediaan barang, biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Semua biaya ini dihitung untuk menentukan biaya total yang terlibat dalam produksi barang yang dijual.

Pada laporan laba rugi, HPP digunakan untuk menghitung laba kotor, yang menunjukkan seberapa banyak laba yang dihasilkan setelah mengurangi biaya produksi dari pendapatan penjualan.

Contoh Perhitungan HPP dalam Laporan Laba Rugi:

Misalkan sebuah perusahaan manufaktur memiliki data berikut untuk bulan Januari:

- Saldo Awal Persediaan Bahan Baku = Rp 100.000.000

- Pembelian Bahan Baku = Rp 200.000.000

- Saldo Akhir Persediaan Bahan Baku = Rp 50.000.000

- Biaya Tenaga Kerja Langsung = Rp 150.000.000

- Biaya Overhead Pabrik = Rp 75.000.000

- Jumlah Penjualan = Rp 600.000.000

- Jumlah Unit yang Terjual = 50.000 unit

Dengan menggunakan rumus dasar HPP, kita dapat menghitung HPP untuk bulan Januari:

HPP = Saldo Awal Persediaan + Pembelian Bersih – Saldo Akhir Persediaan + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

HPP = Rp 100.000.000 + (Rp 200.000.000 – Rp 50.000.000) + Rp 150.000.000 + Rp 75.000.000

HPP = Rp 100.000.000 + Rp 150.000.000 + Rp 150.000.000

HPP = Rp 400.000.000

Dengan HPP sebesar Rp 400.000.000, kita dapat menghitung laba kotor sebagai berikut:

Laba Kotor = Penjualan – HPP

Laba Kotor = Rp 600.000.000 – Rp 400.000.000

Laba Kotor = Rp 200.000.000

Laba kotor yang dihasilkan dari penjualan 50.000 unit barang adalah Rp 200.000.000.

3. Peran HPP dalam Menilai Kinerja Keuangan

HPP memiliki peran yang sangat penting dalam menilai kinerja keuangan perusahaan, karena ini adalah biaya langsung yang dikeluarkan dalam produksi barang yang dijual. Laba kotor yang dihasilkan dari pengurangan HPP dari pendapatan penjualan memberikan gambaran tentang efisiensi operasional perusahaan dalam memproduksi barang atau jasa.

Laba Kotor sebagai Indikator Profitabilitas

Laba kotor adalah selisih antara pendapatan penjualan dan HPP. Jika HPP terlalu tinggi, perusahaan akan memiliki laba kotor yang rendah, yang dapat menunjukkan bahwa biaya produksi terlalu besar dibandingkan dengan pendapatan yang diperoleh dari penjualan. Sebaliknya, jika HPP rendah, perusahaan dapat memperoleh laba kotor yang lebih tinggi, yang menunjukkan efisiensi produksi yang baik.

Laba Kotor = Pendapatan Penjualan – HPP

- Laba Kotor Tinggi: Menunjukkan perusahaan menghasilkan lebih banyak keuntungan setelah biaya produksi.

- Laba Kotor Rendah: Menunjukkan biaya produksi terlalu tinggi, yang mungkin menunjukkan masalah efisiensi dalam proses produksi atau penetapan harga jual yang tidak tepat.

Pengaruh HPP terhadap Margin Keuntungan

Perhitungan HPP juga berpengaruh langsung terhadap margin keuntungan. Margin keuntungan adalah rasio antara laba kotor dan pendapatan penjualan, yang mengukur seberapa banyak dari setiap unit pendapatan yang dihasilkan menjadi laba setelah mengurangi biaya produksi.

Rumus Margin Keuntungan:

Margin Keuntungan = Laba Kotor / Pendapatan Penjualan

Jika laba kotor adalah Rp 200.000.000 dan pendapatan penjualan adalah Rp 600.000.000, maka:

Margin Keuntungan = Rp 200.000.000 / Rp 600.000.000 = 0,33 atau 33%

Margin keuntungan 33% menunjukkan bahwa perusahaan menghasilkan keuntungan sebesar 33% dari pendapatan penjualan setelah mengurangi biaya produksi.

4. Pengaruh HPP pada Laporan Keuangan Lainnya

Selain mempengaruhi laporan laba rugi, HPP juga dapat mempengaruhi laporan keuangan lainnya, seperti neraca dan laporan arus kas.

- Neraca: Persediaan barang yang belum terjual tercatat sebagai aset dalam neraca. Perhitungan HPP yang akurat memastikan bahwa nilai persediaan tercatat dengan benar, yang pada gilirannya memengaruhi total aset perusahaan.

- Laporan Arus Kas: Biaya yang terkait dengan HPP, seperti pembelian bahan baku dan pembayaran untuk tenaga kerja, juga memengaruhi arus kas perusahaan. Oleh karena itu, perhitungan HPP dapat membantu dalam merencanakan kebutuhan kas dan menjaga likuiditas perusahaan.

5. Pentingnya Perhitungan HPP yang Akurat untuk Pengambilan Keputusan

Perhitungan HPP yang akurat tidak hanya penting untuk tujuan akuntansi dan pelaporan keuangan, tetapi juga untuk pengambilan keputusan manajerial. Dengan memiliki informasi yang jelas mengenai biaya produksi, manajemen dapat:

- Menentukan harga jual yang sesuai agar margin keuntungan tetap optimal.

- Menganalisis efisiensi produksi dan mengidentifikasi area yang bisa diperbaiki untuk mengurangi biaya.

- Merencanakan strategi pemasaran dan penjualan dengan lebih baik berdasarkan analisis laba kotor.

Tabel Ringkasan Perhitungan HPP dalam Laporan Keuangan

| Komponen | Jumlah (Rp) |

| Saldo Awal Persediaan | 100.000.000 |

| Pembelian Bahan Baku | 200.000.000 |

| Saldo Akhir Persediaan | 50.000.000 |

| Biaya Tenaga Kerja Langsung | 150.000.000 |

| Biaya Overhead Pabrik | 75.000.000 |

| Total HPP | 400.000.000 |

| Pendapatan Penjualan | 600.000.000 |

| Laba Kotor | 200.000.000 |

| Margin Keuntungan | 33% |

Dampak Buruk Bisnis dari HPP yang Diabaikan dan Tidak Diperhatikan

Mengabaikan atau tidak memperhatikan Harga Pokok Penjualan (HPP) bisa memiliki dampak yang sangat buruk bagi bisnis. HPP adalah elemen penting dalam perhitungan biaya produksi yang langsung terkait dengan barang atau jasa yang dijual oleh perusahaan. Jika perhitungan HPP tidak dilakukan dengan hati-hati, perusahaan bisa menghadapi berbagai masalah yang berdampak pada keuangan, profitabilitas, dan pertumbuhan bisnis. Dalam bagian ini, kita akan membahas berbagai dampak buruk yang dapat timbul ketika HPP tidak dihitung dengan benar dan tidak diperhatikan dalam pengelolaan bisnis.

1. Kesalahan dalam Menentukan Harga Jual

Harga jual yang ditetapkan tanpa memperhitungkan HPP dengan tepat bisa mengarah pada kesalahan harga yang merugikan perusahaan. Jika harga jual terlalu rendah dan tidak mampu menutupi biaya produksi, perusahaan akan mengalami kerugian. Sebaliknya, jika harga jual terlalu tinggi, produk mungkin menjadi tidak kompetitif di pasar, mengurangi penjualan dan pangsa pasar perusahaan.

Dampak:

- Kerugian finansial karena biaya produksi lebih tinggi daripada pendapatan dari penjualan.

- Penurunan daya saing di pasar, yang bisa mengakibatkan hilangnya pelanggan.

- Margin keuntungan negatif jika harga jual tidak cukup tinggi untuk menutup biaya HPP.

Contoh:

Misalkan sebuah perusahaan menetapkan harga jual produk tanpa memperhitungkan biaya HPP secara akurat. Jika HPP per unit adalah Rp 50.000, tetapi harga jualnya hanya Rp 40.000, perusahaan akan mengalami kerugian sebesar Rp 10.000 per unit yang terjual. Dalam jangka panjang, ini akan menguras keuangan perusahaan.

2. Laba Kotor yang Tidak Akurat

Laba kotor adalah selisih antara pendapatan penjualan dan HPP. Jika HPP tidak diperhitungkan dengan akurat, laba kotor yang tercatat dalam laporan keuangan bisa menyesatkan, memberi gambaran yang salah tentang profitabilitas perusahaan.

Dampak:

- Laba kotor yang diperkirakan lebih tinggi dari yang sebenarnya, yang menyebabkan keputusan investasi atau pengeluaran yang salah.

- Kesalahan perencanaan karena manajemen menganggap bisnis lebih menguntungkan daripada kenyataannya.

- Kehilangan peluang investasi karena investor dan kreditor mungkin melihat laporan keuangan yang tidak akurat.

Contoh:

Jika HPP dihitung secara tidak tepat, perusahaan mungkin melaporkan laba kotor yang lebih tinggi daripada yang sebenarnya. Hal ini bisa menarik minat investor yang kemudian merasa kecewa setelah mengetahui realitas laba perusahaan, atau bahkan menunda rencana ekspansi bisnis yang telah dipersiapkan.

3. Pengelolaan Cash Flow yang Buruk

Arus kas perusahaan dipengaruhi langsung oleh seberapa akurat HPP dihitung. Jika HPP tidak dihitung dengan baik, maka biaya operasional dan biaya produksi yang tidak tercatat dengan benar dapat menyebabkan kehilangan kontrol atas cash flow. Hal ini bisa mengarah pada kesulitan dalam memenuhi kewajiban keuangan jangka pendek atau perencanaan jangka panjang.

Dampak:

- Ketidakseimbangan arus kas yang menyebabkan kesulitan dalam membayar hutang atau kewajiban lainnya.

- Keterlambatan pembayaran gaji atau supplier, yang dapat merusak hubungan bisnis.

- Ketidakmampuan untuk berinvestasi dalam peluang pertumbuhan karena dana tidak cukup.

Contoh:

Perusahaan yang tidak mengelola HPP dengan baik mungkin akan mengalami kekurangan kas meskipun memiliki pendapatan yang tampak tinggi. Ini bisa terjadi karena mereka tidak memperhitungkan dengan tepat biaya bahan baku atau biaya tenaga kerja langsung, yang menyebabkan pengeluaran lebih tinggi daripada yang diperkirakan.

4. Kesulitan dalam Perencanaan Keuangan dan Anggaran

Perencanaan keuangan jangka panjang dan penyusunan anggaran perusahaan sangat bergantung pada perhitungan HPP yang akurat. Jika HPP diabaikan, maka anggaran yang disusun akan sangat tidak akurat, yang berisiko mengarah pada keputusan-keputusan yang tidak tepat dalam alokasi dana untuk pengembangan produk, investasi, atau pengurangan biaya.

Dampak:

- Kesulitan dalam penganggaran dan perencanaan karena biaya produksi tidak diketahui dengan jelas.

- Keputusan yang salah dalam alokasi sumber daya dan investasi yang bisa merugikan bisnis dalam jangka panjang.

- Perencanaan ekspansi yang tidak realistis karena kurangnya kontrol terhadap biaya yang sebenarnya.

Contoh:

Jika perusahaan tidak mengukur HPP dengan benar, mereka mungkin menganggarkan biaya produksi yang terlalu rendah, yang akan memengaruhi strategi harga, pengeluaran operasional, dan rencana pengembangan produk. Hal ini bisa menyebabkan defisit anggaran atau kesalahan alokasi sumber daya.

5. Kesulitan Menghadapi Persaingan yang Ketat

Di pasar yang sangat kompetitif, perusahaan harus bisa menghasilkan produk dengan biaya yang efisien dan tetap memiliki harga jual yang kompetitif. Jika HPP tidak dihitung dengan benar, perusahaan mungkin akan kesulitan menekan biaya produksi dan mengatur harga jual yang sesuai dengan standar pasar, mengurangi daya saing produk mereka.

Dampak:

- Harga jual yang tidak kompetitif, yang menyebabkan pelanggan beralih ke pesaing.

- Efisiensi produksi yang rendah, yang mempengaruhi profitabilitas.

- Kehilangan pangsa pasar karena biaya produksi yang lebih tinggi daripada pesaing.

Contoh:

Perusahaan yang tidak memperhitungkan HPP dengan tepat mungkin menetapkan harga yang tidak cukup kompetitif. Misalnya, mereka mungkin menetapkan harga jual yang terlalu tinggi atau terlalu rendah tanpa mempertimbangkan biaya produksi aktual, yang dapat mempengaruhi penjualan dan loyalitas pelanggan.

6. Kesalahan dalam Penentuan Strategi Pemasaran dan Penjualan

Strategi pemasaran dan penjualan yang baik sangat bergantung pada pemahaman yang jelas tentang biaya produksi dan laba yang ingin dicapai. Tanpa mengetahui HPP dengan akurat, perusahaan bisa menghabiskan banyak biaya pada kampanye pemasaran yang tidak efektif atau membuat diskon yang merugikan tanpa memperhitungkan dampaknya terhadap keuntungan.

Dampak:

- Pemasaran yang tidak efektif, karena tidak memahami biaya untuk menarik pelanggan.

- Strategi penetapan harga yang tidak realistis, yang bisa mengurangi laba.

- Pengeluaran pemasaran yang boros tanpa hasil yang diinginkan.

Contoh:

Misalkan perusahaan menginvestasikan dana besar dalam kampanye pemasaran untuk produk, tetapi tidak memperhitungkan biaya yang sebenarnya dikeluarkan untuk memproduksi barang tersebut (HPP). Hal ini bisa mengarah pada kerugian meskipun produk berhasil terjual dalam jumlah besar.

7. Dampak Terhadap Laporan Keuangan dan Kepatuhan Pajak

Perhitungan HPP yang tidak akurat akan memengaruhi laporan keuangan, yang pada gilirannya bisa memengaruhi kepatuhan pajak. Salah menghitung HPP bisa menghasilkan laba yang lebih tinggi atau lebih rendah, yang mempengaruhi jumlah pajak yang harus dibayar oleh perusahaan.

Dampak:

- Laporan keuangan yang tidak akurat, yang bisa menyesatkan investor atau kreditor.

- Kewajiban pajak yang salah, yang dapat menyebabkan sanksi pajak atau penalti jika ditemukan ketidaksesuaian dengan perhitungan pajak yang sebenarnya.

- Masalah kepatuhan regulasi karena laporan yang tidak akurat.

Contoh:

Jika HPP dihitung dengan cara yang salah, maka laba kotor yang dilaporkan dalam laporan keuangan bisa lebih tinggi atau lebih rendah dari yang sebenarnya, yang mengarah pada kesalahan perhitungan pajak dan potensi masalah hukum.

Kesimpulan

Mengabaikan perhitungan HPP dan tidak memperhatikannya dalam pengelolaan bisnis dapat menyebabkan berbagai dampak buruk yang serius, mulai dari kesalahan harga jual, laba kotor yang tidak akurat, hingga kesulitan dalam pengelolaan cash flow dan perencanaan keuangan. Oleh karena itu, perhitungan HPP yang tepat adalah bagian integral dari strategi bisnis yang sukses dan pertumbuhan jangka panjang perusahaan. Untuk itu, penting bagi setiap pemilik bisnis, terutama yang mengelola bisnis besar atau manufaktur, untuk selalu memperhitungkan dan memonitor HPP secara akurat untuk menghindari kerugian finansial dan menjaga daya saing di pasar.

Menghitung Harga Pokok Penjualan (HPP) yang akurat adalah hal yang sangat penting bagi setiap jenis bisnis, baik itu bisnis kecil, menengah, maupun besar. Seperti yang telah kita bahas sebelumnya, HPP memainkan peran vital dalam menentukan harga jual, menghitung laba kotor, dan perencanaan keuangan. Tanpa perhitungan yang tepat, bisnis bisa menghadapi berbagai kesulitan finansial, kesalahan strategi, dan ketidakakuratan laporan keuangan.

Namun, untuk memastikan perhitungan HPP yang tepat dan efisien, perusahaan membutuhkan sistem pembukuan yang baik dan software akuntansi yang dapat membantu memudahkan proses perhitungan dan pencatatan biaya-biaya terkait produksi. Zahir Accounting hadir sebagai solusi yang dapat mempermudah pengelolaan HPP dan keuangan bisnis secara menyeluruh.

Mengapa Software Akuntansi Zahir Accounting Dapat Membantu Mengelola HPP dengan Lebih Baik?

- Perhitungan HPP yang Akurat dan Otomatis Dengan Zahir Accounting, perusahaan dapat menghitung HPP secara otomatis berdasarkan data yang telah dimasukkan, seperti biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Sistem ini mengurangi kemungkinan terjadinya kesalahan manual dalam pencatatan dan perhitungan HPP, memberikan akurasi lebih tinggi dalam laporan keuangan, dan memungkinkan pengambilan keputusan yang lebih baik.

- Integrasi dengan Laporan Keuangan Zahir Accounting tidak hanya membantu menghitung HPP, tetapi juga mengintegrasikannya langsung dengan laporan keuangan lainnya, seperti laporan laba rugi dan neraca. Dengan fitur ini, Anda bisa langsung melihat dampak HPP terhadap laba kotor dan keuangan perusahaan, memberikan gambaran yang jelas tentang profitabilitas dan efisiensi operasional bisnis.

- Pengelolaan Persediaan dan Biaya Produksi Mengelola persediaan bahan baku dan biaya produksi menjadi lebih mudah dengan Zahir Accounting. Software ini memungkinkan Anda untuk memantau persediaan barang secara real-time dan otomatis memperbarui nilai persediaan pada setiap transaksi, sehingga Anda dapat menghitung HPP dengan lebih akurat dan memastikan tidak ada biaya produksi yang terlewat.

- Meningkatkan Efisiensi Pengelolaan Keuangan Dengan Zahir Accounting, semua transaksi bisnis yang terkait dengan biaya produksi, termasuk pembelian bahan baku dan biaya tenaga kerja, bisa dicatat secara otomatis dan lebih efisien. Proses ini tidak hanya menghemat waktu tetapi juga mengurangi potensi kesalahan yang bisa mempengaruhi hasil perhitungan HPP dan laporan keuangan lainnya.

- Kemudahan dalam Membuat Anggaran dan Perencanaan Keuangan Zahir Accounting juga memfasilitasi pembuatan anggaran yang lebih realistis dan terperinci. Dengan mengetahui biaya HPP secara akurat, Anda bisa merencanakan anggaran biaya produksi, strategi harga, dan pembelian bahan baku dengan lebih matang. Hal ini akan sangat membantu dalam mengoptimalkan cash flow dan memastikan kelancaran operasional perusahaan.

Menghitung HPP dengan tepat adalah elemen penting dalam pengelolaan keuangan dan keberlanjutan bisnis. Dengan menggunakan Zahir Accounting, Anda dapat memastikan perhitungan HPP yang akurat dan efisien, serta mengintegrasikannya langsung dengan laporan keuangan lainnya. Software ini memberikan solusi yang sangat diperlukan untuk mengelola persediaan, biaya produksi, dan laba kotor secara otomatis dan terstruktur.

Bagi pemilik bisnis yang ingin mengoptimalkan pengelolaan keuangan dan membuat keputusan bisnis yang lebih cerdas, Zahir Accounting adalah alat yang sangat efektif dan tepat guna. Dengan fitur lengkap yang dimilikinya, software ini membantu bisnis Anda untuk memantau biaya produksi, mengatur harga jual, dan meningkatkan profitabilitas tanpa kesulitan.

Dengan Zahir Accounting, pengelolaan HPP dan laporan keuangan lainnya menjadi lebih mudah, efisien, dan bebas dari kesalahan. Jika Anda ingin mengetahui lebih lanjut tentang bagaimana Zahir Accounting dapat membantu bisnis Anda, kunjungi Zahir Accounting dan mulai optimalkan perhitungan HPP dan keuangan perusahaan Anda hari ini!